El volumen de operaciones y la cifra de negocio son dos magnitudes que tienen cierta similitud, pero que, en ocasiones, se pueden confundir.

Vayamos con la definición de Volumen de Operaciones.

El volumen de operaciones es una magnitud estrictamente fiscal, concretamente del Impuesto sobre el Valor Añadido, IVA. Se define en el artículo 121 de la ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido:

“Uno. A efectos de lo dispuesto en esta Ley, se entenderá por volumen de operaciones el importe total, excluido el propio Impuesto sobre el Valor Añadido y, en su caso, el recargo de equivalencia y la compensación a tanto alzado, de las entregas de bienes y prestaciones de servicios efectuadas por el sujeto pasivo durante el año natural anterior, incluidas las exentas del Impuesto.

Dos. Las operaciones se entenderán realizadas cuando se produzca o, en su caso, se hubiera producido el devengo del Impuesto sobre el Valor Añadido”.

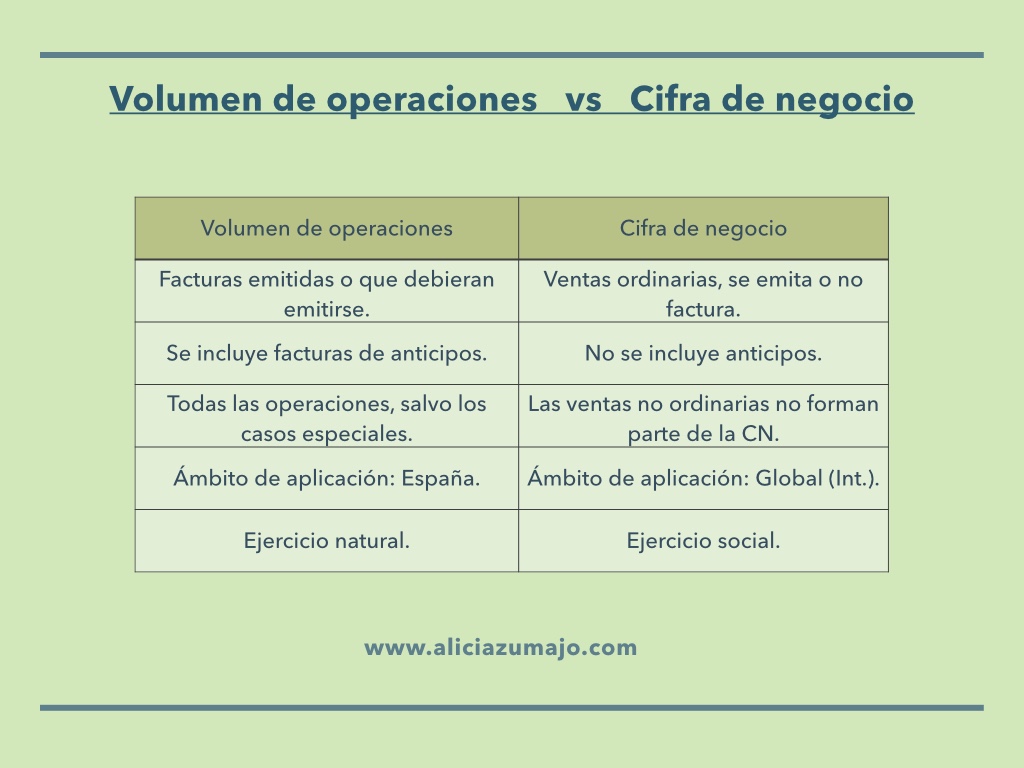

En el volumen de operaciones se incluyen las facturas emitidas o que debieran emitirse en el ejercicio natural anterior, y que estén sujetas al impuesto y no exentas.

Tres matizaciones:

- Incluidas las exentas. Exento no es lo mismo que no sujeto. Las operaciones exentas están sujetas al impuesto, sólo que, por motivos económicos, el legislador decide que no se paga, su cuota es cero. Pero está sujeta al impuesto. Una operación no sujeta a IVA significa que está sujeta al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, ITP-AJD. Toda transmisión está sujeta a uno de estos dos impuestos.

- Año natural anterior. El período del IVA es el año natural. No tiene nada que ver con el ejercicio económico de una sociedad, que puede ser el año natural o no. De hecho, es muy habitual que empresas que tienen su origen en otros países utilicen el ejercicio que va del 1 de julio al 30 de junio.

- Fecha del devengo. El IVA, realmente, no se devenga cuando se emite la factura, sino cuando se produce la entrega real del bien o servicio, o cuando se produce un anticipo de dinero, aunque aún no se haya entregado el bien o servicio.

El artículo tiene un punto tres donde indica algunas operaciones especiales que no forman parte del volumen de operaciones.

El volumen de operaciones sirve, principalmente, para establecer criterios fiscales. Por ejemplo, la condición de gran empresa si el volumen de operaciones del ejercicio anterior es superior a 6.010.021,04 €, una cifra poco redonda, cuyo origen se remonta a antes del euro, cuando la cifra era mil millones de pesetas. Ésa sí era una cifra redonda. La podían haber actualizado con el cambio al euro, como se hizo con el importe mínimo del capital de las sociedades mercantiles.

Otro criterio fiscal se ha producido este mismo año, a raíz del estado de alarma. El Real Decreto-Ley 14/2020, de 14 de abril, por el que se extiende el plazo para la presentación e ingreso de determinadas declaraciones y autoliquidaciones tributarias, estableció en su artículo único que “los plazos de presentación e ingreso de las declaraciones y autoliquidaciones tributarias de aquellos obligados con volumen de operaciones no superior a 600.000 euros en el año 2019 cuyo vencimiento se produzca a partir de la entrada en vigor de este real decreto-ley y hasta el día 20 de mayo de 2020 se extenderán hasta esta fecha”.

El volumen de operaciones se utiliza para determinar la condición de gran empresa y, excepcionalmente, por ejemplo, para la ampliación de plazos con ocasión del estado de alarma. Es una cifra de corte para establecer un criterio. También se utiliza para fines estadísticos.

Vayamos con la cifra de negocio.

No es una magnitud fiscal, aunque se utilice como base en el Impuesto de Sociedades, pues las cifras del IS provienen de la contabilidad.

La cifra de negocio es una magnitud puramente mercantil.

Su definición la encontramos en la tercera parte del Plan General Contable, Normas para la elaboración de las cuentas anuales:

“Cifra anual de negocios.

El importe neto de la cifra anual de negocios se determinará deduciendo del importe de las ventas de los productos y de las prestaciones de servicios u otros ingresos correspondientes a las actividades ordinarias de la empresa, el importe de cualquier descuento (bonificaciones y demás reducciones sobre las ventas) y el del impuesto sobre el valor añadido y otros impuestos directamente relacionados con las mismas, que deban ser objeto de repercusión”.

La cifra de negocio se utiliza para:

- Determinar el tipo de cuentas anuales (normal o abreviada).

- Determinar el plan contable (general, abreviado o pyme).

- Determinar la obligación de auditoría financiera. Es uno de las magnitudes a tener en cuenta.

- Determinar la consideración del tamaño de la empresa a efectos fiscales: gran empresa, pyme, empresa de reducida dimensión, microempresa, modalidad del pago fraccionado, etc.

La cifra de negocio y el volumen de operaciones, como hemos visto, no tienen por qué coincidir. Habrá casos en que sí y casos en que no.

Ejemplo de casos en los que coincide:

- Una empresa que emite factura por todo lo que vende en el momento de la transmisión del bien y que no tiene ningún otro tipo de ingreso.

Ejemplos de casos en los que no coincide:

- Cuando una empresa, por ejemplo, tiene establecimientos permanentes en el extranjero. La contabilidad del EP, y, por lo tanto, sus ingresos, se integran en la contabilidad de la sociedad matriz. La cifra de negocio la forman todas las sucursales, de España y del extranjero. El volumen de operaciones sólo incluye la parte de España. El ámbito de aplicación del IVA es España. En el IS se tributa por las rentas globales.

- Cuando una empresa, por ejemplo, alquila un inmueble, no formando parte de su actividad ordinaria. O cuando vende un vehículo a un tercero, que ha formado parte de su activo. En ambos casos, emite factura y forma parte del volumen de operaciones, pero no son ingresos ordinarios y, por lo tanto, no forman parte de la cifra de negocio.

- Cuando una empresa recibe anticipos de dinero. Forma parte del volumen de operaciones, porque se ha devengado el impuesto, como caso especial, aunque no se haya producido la entrega del bien. Pero no forma parte de la cifra de negocio, porque no se ha producido la entrega del bien, aunque se haya emitido factura con IVA. No es ingreso a efectos contables.

Espero haber aclarado tus dudas sobre la diferencia entre volumen de operaciones y cifra de negocio.

Si te ha gustado este artículo dale a me gusta, comparte o comenta. Suscríbete a mi blog aquí para ser el primero en recibir un email cada vez que publique un artículo.

Fuente: Elaboración propia.

Gracias por el artículo. Muy útil.

Me gustaMe gusta