La AEAT tiene en su página web una pequeña y sencilla aplicación para calcular el tiempo máximo de envío de los registros de facturas emitidas y recibidas para las empresas acogidas, obligatoria o voluntariamente, al Sistema de Información Inmediata del IVA (SII).

En la página principal de la Agencia Tributaria hay un enlace directo al SII.

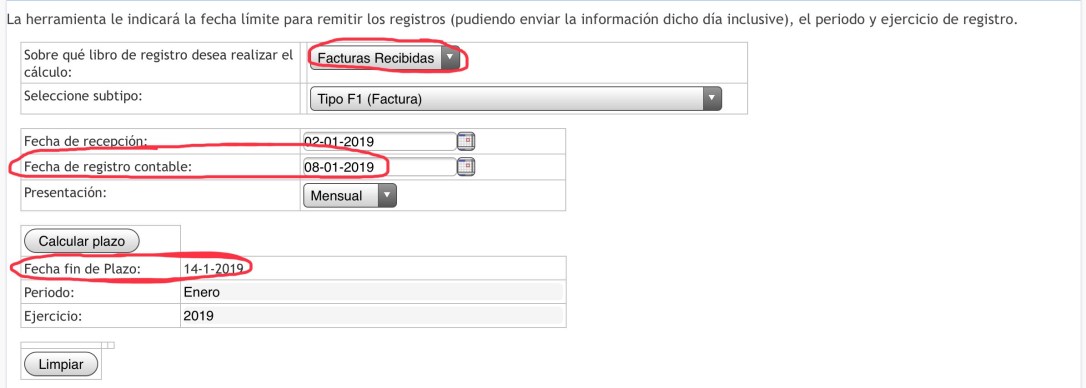

La aplicación es muy fácil de usar. Sólo hay que ir rellenando uno a uno los campos que nos va indicando, que son muy sencillos:

– Ejercicio.

– Tipo de libro (emitida o recibida).

– Subtipo (Factura, Factura / Régimen General Criterio de Caja, Factura simplificada, Facturas emitidas en sustitución de simplificadas, Asiento resumen, DUA, Justificantes contables).

– Fecha de recepción.

– Fecha de registro contable.

– Presentación (mensual o trimestral).

– Calcular plazo.

Sirve para que no haya que estar echando cuentas de cuántos días quedan para hacer el envío, especialmente, en tipos de facturas que no son las habituales.

También es muy útil cuando no sabemos calcular exactamente el plazo que tenemos, porque haya de por medio fines de semana o festivos.

El Artículo 69 Bis del Reglamento del IVA (Real Decreto 1624/1992, de 29 de diciembre, que aprueba el Reglamento del IVA) establece los diferentes plazos:

A) Facturas expedidas, cuatro días naturales desde la fecha de expedición de la factura, salvo que se trate de facturas expedidas por el destinatario o por un tercero, en cuyo caso, dicho plazo será de ocho días naturales. En todo caso, antes del 16 del mes siguiente.

B) Facturas recibidas, cuatro días naturales, desde la fecha de registro contable. En todo caso, antes del 16 del mes siguiente.

C) Determinadas operaciones intracomunitarias, cuatro días naturales desde la expedición o transporte o recepción de los bienes.

D) Facturas rectificativas, cuatro días desde la fecha de expedición (emitidas) o de contabilización (recibidas).

E) Documento electrónico de reembolso, antes del 16 del mes siguiente.

A efectos del cómputo del plazo de cuatro u ocho días naturales a que se refieren las letras a), b), c) y d) anteriores, se excluirán los sábados, domingos y festivos nacionales.

De éste último inciso, resulta cuanto menos curioso que se tomen en cuenta días naturales, pero se excluyan sábados, domingos y festivos nacionales, con lo que los días naturales, en la práctica, pasan a ser hábiles.

Éste es un ejemplo del cálculo de una factura recibida. Toma en cuenta la fecha de registro contable y cuenta cuatro días a partir del día siguiente, ya que el mismo día no cuenta. En este caso, el día 8 es martes, se contaría miércoles 9, jueves 10, viernes 11 y lunes 14.

Éste es un resumen muy esquemático. Sin embargo, el IVA es un impuesto muy complejo que no consiste simplemente en contabilizar las facturas y declararlas en los libros registro y declaraciones informativas correspondientes. La aplicación de la AEAT está muy bien, es muy práctica para saber cómo funciona el sistema de plazos y que no se nos pase ninguna factura. Además, incluso el propio programa contable puede avisar de que van a vencer las facturas y que hay que proceder al envío.

Está bien que la AEAT facilite en todo lo posible las labores del contribuyente.

Si te ha gustado este artículo dale a me gusta, comparte o comenta. Suscríbete a mi blog aquí para ser el primero en recibir un email cada vez que publique un artículo.

Fuente: elaboración propia y Página Web de la AEAT.